2016-06-19 15:43:46 来源:IT时代网 作者:ITtime2000

这些年来,各类互联网金融骗局和违约金额触目惊心。昭昭白日骗子敲骨吸髓,连校园里的女大学生那一批人也难逃魔掌!近日,有网友曝光称,通过网络借贷平台借贷宝,有女大学生被要求“裸持”(以手持身份证的裸照为抵押)进行借款,逾期无法还款将被威胁公布裸照给家人朋友,且借款周利息高达30%。

记者调查发现,在一些借款群中,女大学生“裸持”借款已经成为公开的秘密,通过“裸持”可以借款的金额是普通借款额度的2至5倍,但逾期未还将面临裸照被公布的威胁,甚至有借款人威胁“裸持”借款的女生提供性服务。

据报道称,有人通过一款熟人间网络借贷平台提供“裸条放款”,以借款人手持身份证的裸体照片替代借条;当未及时还款,放贷人以公开裸照作为要挟,一些借款的女大学生因此而陷入万劫不复!

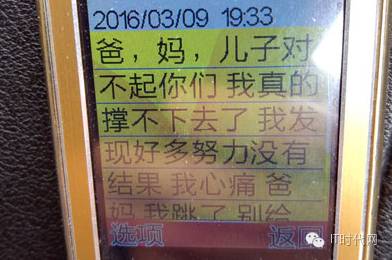

这些吃人的“校园贷”可谓触目惊心 2016年3月,河南牧业经济学院大二学生郑旭,因迷恋赌球欠下了校园网贷平台60万,因无力偿还最终绝望跳楼。

2016年5月,大学生李代(化名)在过去半年间,向20余家网络借贷平台和私人公司借款10余万。还曾多次收到催债人发来的信息:“速回信息,我要你命来了。”这让他父亲老泪纵横,“就算把老家的房子卖掉,也还不起债务。” 2015年,湖北大学一大二学生柳晨(化名),为了购买苹果6手机,申请网上贷款,随后,他拆东墙补西墙,不断找其他小额贷款公司贷款还债,最终欠下多家公司70多万元。由于被催债人员逼得没有办法,跑回老家躲债。 这些吸血的校园借贷采取虚假宣传的方式,诱导学生贷款,对于缺乏社会经验的学生来讲很容易就陷入进去。这些大学生如同韭菜一般,被这些互联网平台割了一波又一波。 很多家庭,培养一个大学生不容易,父母爷爷奶奶辈,当然是能给你们换上就换上了,真换不上的,多数人估计就真的被逼跳楼了,然后独身子女的家庭,就真的断子绝孙了! 贷给你的总比你需求的多

日前,记者以借贷者的身份在一家校园贷款网站注册了账号,并选择了为期一个月的“应急包”项目。第一次,记者试图借贷500元。 记者在借款申请页面的借款金额处填写的是500元,但提交完本页信息,通过该网站提供的所谓“大数据系统”的信用考验之后,下一页面却显示出本次获得贷款本金为700元,并且标明了还款金额为706.93元。 按照官方信息所显示的利息每月0.99%来计算,说明还款金额应该是在700元的贷款本金上得出来的。记者重新申请了贷款。这一次,记者申请的贷款为100元,期限一个月,通过信用考验之后,贷款金额被提升到了200元。贷给你的金额总会比你需求的多。 实际只到手160元

记者在贷这100元的时候,网站系统给出了一个提示:在借贷者收到贷款本金后,还需要一次性支付40元咨询费,按时还款(包括提前还款)无逾期便可获得40元的信用奖励,若逾期便没有该部分奖励。 据客服称,咨询费是按贷款金额的5%到20%比率扣除的,该比率也由系统自动判定。记者贷款200元,被收取40元咨询费,可以得出这是按照最高比率20%来扣除的。而扣除之后,记者的实际到账金额为160元。当记者问及系统是根据什么条件来判定咨询费比率的,客服表示她也不清楚。 对贷款成功的用户收取服务费,是目前很多校园贷公司的通行做法,平台收取服务费无可厚非,但关键在于服务费的收取是否以足够明确的方式提醒了贷款客户。就比例而言,目前并没有制度上的强制规定,服务费的定价本身也是属于市场竞争的一部分。 最终,记者拿到的贷款是160元,但记者需要还的钱却在201元左右,利息按照200元的本金计算。 记者整个贷款的过程可以说是,原本只想借100元,但最终到手160元,却按照200元的本金还利息。 记者在借贷过程中,曾经用同事的电话号码冒充亲属电话号码填写,但是同事并没有接到求证电话。只是记者自己接到一个电话,对方的目的只是在于确定是否是本人。 这家校园贷款网站自称:“无打扰审核,充分尊重学生在亲友中的隐私。”借贷无需担保和抵押,只要借贷者的信用评审通过,便可进行贷款。 校园贷款维权律师被威胁

面对校园贷的乱象,河南豫龙律师事务所律师付建已经接受了20多名学生的委托,并向多家面对学生放贷的平台发了律师函,一些平台在接到律师函后免除了学生的贷款,但也有一些选择威胁付建。 今年3月的一天早上,付建的电话突然响了起来,他拿起手机看到打来的是一个私人号码,“是通过网络电话打的,这样就看不出任何来源”,在电话里,一个男的恶狠狠地问他是不是付建,对方告诉他如果因为他的原因讨不回借出去的钱,就要砍掉付建的一只手。 付建接触到校园贷款平台这件事情是在2015年末,因为一直在做法律热线,有学生找到他跟他反映了一个情况,学生说有人找他们要他们去校园贷款平台“刷单”,就是让这些学生用自己的姓名和身份去贷款平台贷款买手机,当时要求刷单的人告诉学生,他们只要刷单就行了,不会收学生的钱,但谁知到了最后,对方却说要他们还款,问题是学生并没有见到手机。今年3月,他接受了20多个学生和家长的委托,帮着学生维权。付建调查之后发现,校园贷款平台的问题已经很严重了,最大的问题就是高利贷。

比如一个学生要通过平台贷款6000元,还款期是1年,贷款平台首先要扣除1800的保证金,学生只能拿到4200元,但是最后还款的时候要按照6000元的本金来还。同时还钱的时候要交大概1200元手续费,也就是说学生借到手4200元,但最终却要还7200元。“这简直就是赤裸裸的高利贷。” 在深入校园了解的时候,付建发现,校园贷款平台都是层层分包的,贷款平台会在一些省份发展省代理点,这些省代理点再到各个学校找中间人来做代理,具体方式是在学校里找一些有影响力的人,比如学生会干部或者班干部,每做成一笔贷款,会给他们进行返点,额度大概在2%至3%,省一级的代理点也会有相应的提成,比率大概在40%至50%。 如果贷款的学生不能按时还款,那么贷款平台会采取多种方式“讨债”,比如打电话、发短信威胁学生,找一些社会人员去校园里找学生,在学校里拉横幅或者贴大字报,有的平台还会直接找到学生家长,找学生家长要钱。付建在接待家长的时候就看到有讨债的人直接打家长的电话威胁家长讨债。因为还不起钱,怕讨债的人来找,有的学生学都不敢上,只能外出躲起来。 对于那些不打算免除不合理贷款及利息的校园贷平台,付建下一步会继续帮着学生通过法律的途径来处理这件事。因为帮欠款的学生维权,付建已经被威胁了多次,不少学生也被牵涉进去了,有几个学生甚至怕追债已经消失了,不敢露面。

结语 这些金融P2P几乎覆盖了所有社会阶层,从资产过千万的老总,到微薄退休金的小儿麻痹症患者,从千万白发苍苍的空巢老人,再到象牙塔里的大学生。他们在各自固有的生活轨迹上,他们不会有任何交集。但这两年来,他们聚集在一起,只因被这些互联网金融平台齐刷刷地收割了。他们就像原本长短不一的韭菜,刀锋所过之处,只留下一截短短的根茎,昨日的葱郁已与今日无关。 今天不要再讨论什么金融创新,应该重视整个中国的金融到底处在一个什么状态!基金公司拉美女卖肉体、理财公司找小三来炫富、财富公司拉专家站台被群殴、平台法人竟然已去世四年!自残程度远远超过中国金融历史上所有的自残行为。 本文由IT时代网整合于:21金融圈、北青网等网络。